Recuperación en centros logísticos y con vacancia en baja

Así surge del nuevo Market Beat Industrial elaborado por el Departamento de Investigación de Mercado de Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos que recaba los datos del primer semestre del año.

La absorción semestral cerró de forma positiva con 150.134 m², como resultado de los 160.134 m² contratados y 10.000 m² desocupados, registro que no se observaba desde el año 2017, cuando el mercado se encontraba en plena expansión. A diferencia de los últimos semestres, toda la superficie absorbida se dio por la entrada de empresas que contrataron espacios y no por la entrega de depósitos “Built to suit” como se venía viendo.

“La mayor contratación de espacios se dio por parte de empresas de consumo masivo, en su mayoría supermercados que ocuparon grandes superficies de depósitos en el Triángulo San Eduardo, submercado que se muestra nuevamente como la zona más demandada para establecer operaciones logísticas de cara al mercado local y al Mercosur”, señaló Santiago Isern, broker senior del área industrial de Cushman & Wakefield.

PRECIOS Y VACANCIAS POR ZONAS

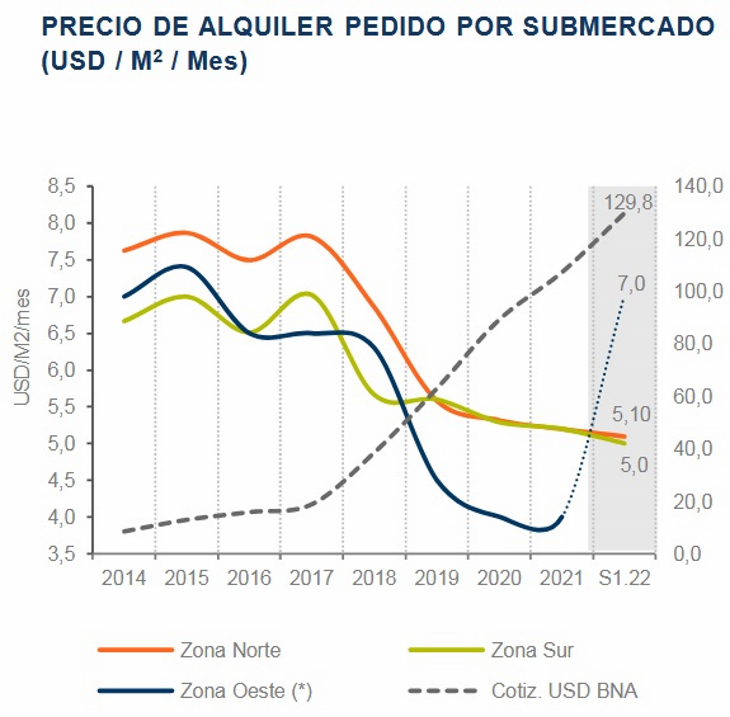

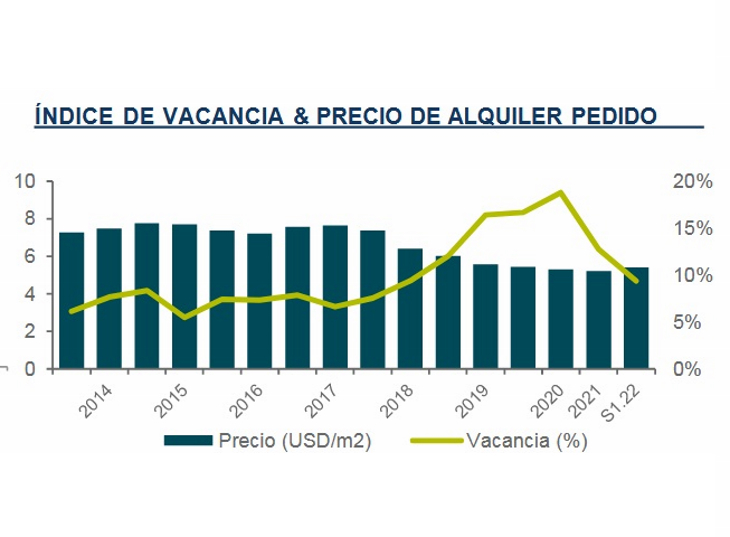

El precio promedio de alquiler mensual llega a USD 5,4/m², lo que representa un 4 % por encima en la comparación semestral. Sin embargo, la gran absorción producida sacó del mercado a una porción importante de centros logísticos premium, por lo cual el valor pedido responde, en su mayoría, a depósitos clase A. En depósitos premium (A+), el valor puede oscilar entre 6 y 7 USD/m². “Zona Norte sigue mostrándose como el área principal del mercado con 56 % de metros ocupados, seguido por Zona Sur con un 24 % y Zona Oeste con el 20 %. En cuanto a la tasa de vacancia, descendió de 12,7% a 9,4% al cabo del primer semestre del año. Dentro de este fenómeno, el mayor descenso se dio en Triángulo de San Eduardo, donde la tasa pasó de 9,8% a 3,0%”, indicó Lucas Desalvo, gerente de Investigación de mercado de la compañía.

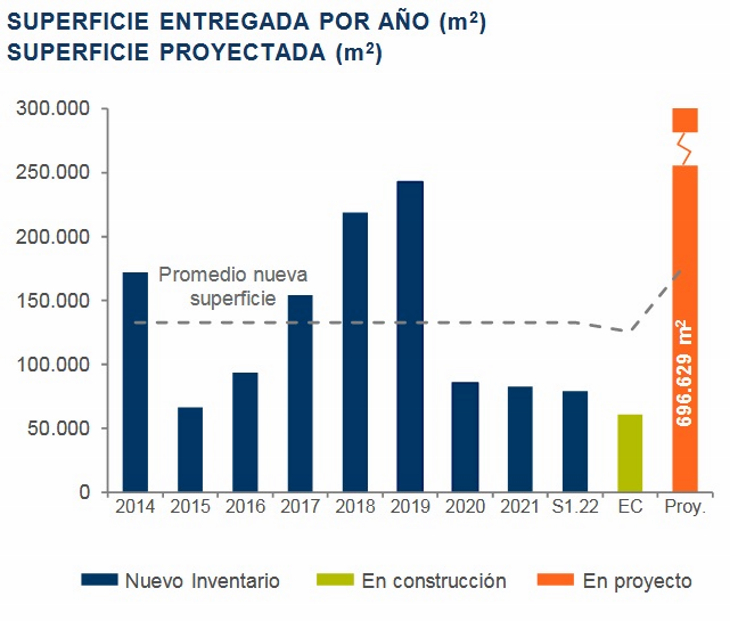

NUEVOS PROYECTOS Y SUPERFICIE POTENCIAL

Respecto de la evolución del mercado, se activaron proyectos de construcción llegando a 61.000 m², aunque se percibe como una producción acotada en relación a los 160.134 m² demandados en los primeros 6 meses del año, situación que conllevará a una baja aún mayor en la tasa de vacancia y un consecuente incremento en el precio pedido.

Durante el primer semestre ingresaron al mercado 79.000 m², y aún hay 61.026 m² en construcción, de los cuales el 41 % es bajo el formato “Built to Suit”, es decir que se construye para un cliente específico, mientras que el 59 % restante corresponde a construcciones especulativas, lo que muestra un equilibrio de cara a futuro en función a la vacancia que las mismas podrían generar en sus ingresos. Durante 2022 solo se finalizarán 8000 m², quedando 53.026 m² para 2023.

“El 87 % de las construcciones en curso se ubican en Zona Norte, submercado con menor tasa de vacancia”.

En cuanto a la superficie potencial, hay 696.629 m² proyectados, entre los cuales el 61% se ubica también en Zona Norte. Pese a la importante baja en la tasa de vacancia, aún es lenta la reactivación de proyectos para satisfacer la demanda anual de depósitos.