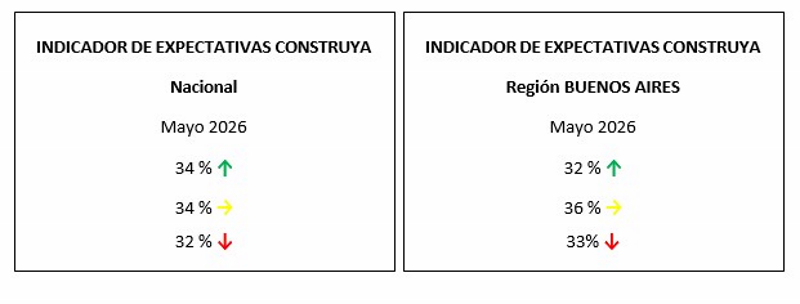

A nivel nacional, la construcción cae un 67%

Entre 60% y 77% de los entrevistados en cada una de las regiones indicó que su nivel de actividad fue inferior en la comparación interanual (donde la mayoría reportó una baja superior a 20% anual). En la Región Buenos Aires, el 70% consideró que sufrió una caída en su actividad, el 11% cree que mejoró en los últimos doce meses. En tanto, para el restante 20% se mantuvo sin cambios.

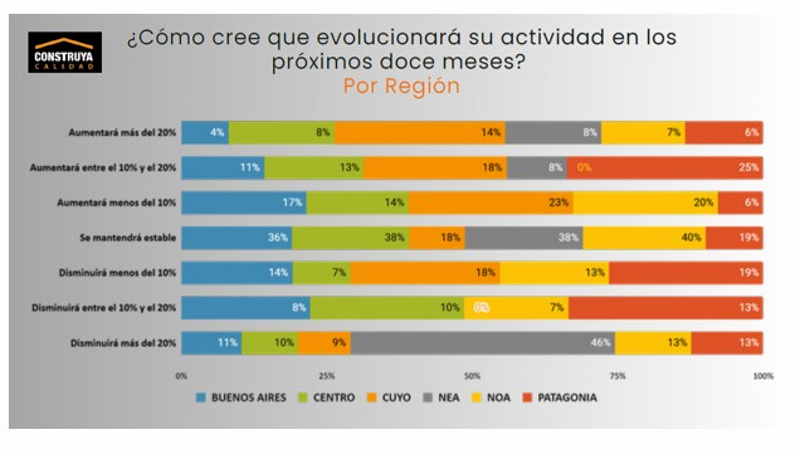

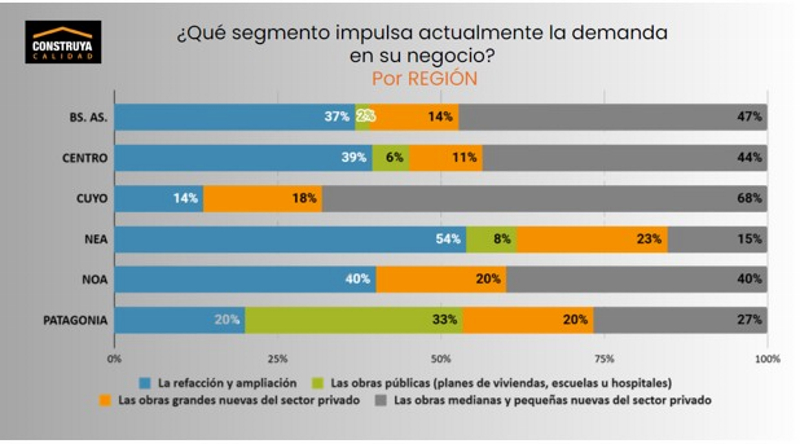

POR REGIONES

Al clasificar por regiones, la importancia de las obras privadas nuevas medianas y pequeñas fue mayoritaria en Buenos Aires, Centro, Cuyo y NOA (en este último caso, igualando la proporción de respuestas con refacción/ampliación). En la Patagonia, la mayoría señaló a la obra pública; en segundo lugar, a los proyectos privados nuevos medianos y pequeños, y en tercer lugar a las obras privadas grandes y a la refacción/ampliación.

En tanto, en el NEA, la tipología más elegida fue la refacción/ampliación, dejando atrás las obras privadas grandes, las medianas y pequeñas y las obras públicas, en ese orden.

TIPO DE OBRAS

En la región Buenos Aires, 47% señaló a las obras privadas nuevas medianas y pequeñas como las impulsoras más relevantes, 37% a las refacciones y ampliaciones y 14% a las obras grandes nuevas privadas.

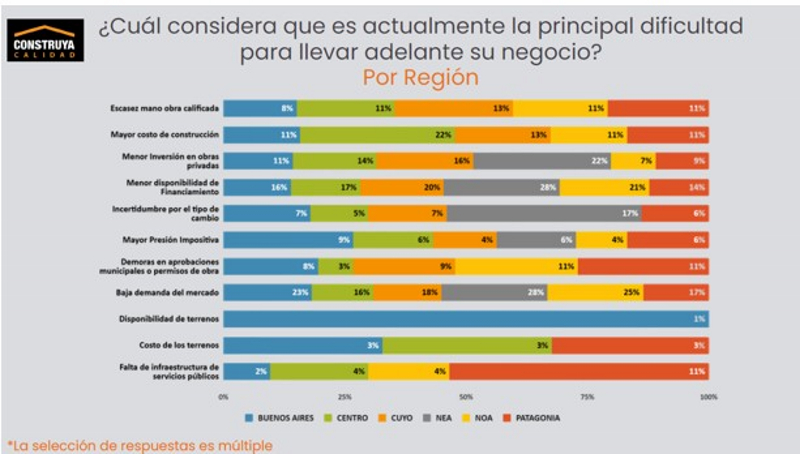

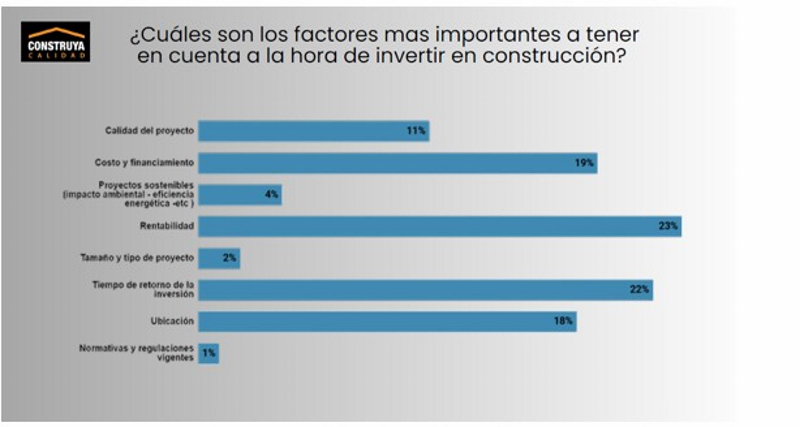

FACTORES DETERMINANTES

Entre los encuestados, 23% consideró a la rentabilidad (ídem. respecto a la encuesta de noviembre 2025) y otro 22% señaló al tiempo de retorno de la inversión, entre los factores más relevantes al momento de invertir en construcción, seguidos por costo y financiamiento (19%) y ubicación (18%). En quinto lugar se mantuvo la calidad (11%; sin cambios). Por último quedaron los proyectos sostenibles (4%). Este concepto engloba impacto ambiental, eficiencia energética, uso de energías renovables, espacios verdes, gestión de residuos. Tamaño/tipo de proyecto concentró 2% de las respuestas, y la normativa/regulación vigente, sólo 1%.

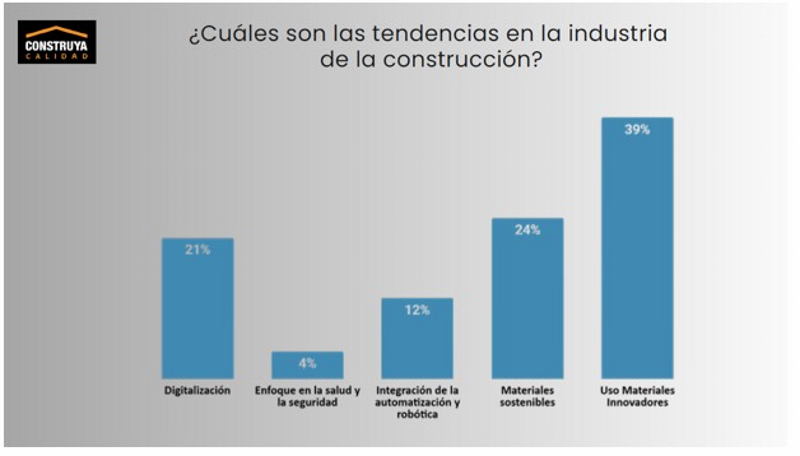

TENDENCIAS

Entre las tendencias, los materiales innovadores continuaron siendo los más señalados, concentrando 39% de las respuestas (ídem. medición de noviembre 2025). Por su parte, 24% señaló a la sostenibilidad que cobra creciente relevancia. En tanto, la digitalización concentró 21% de las respuestas, la integración de la automatización y robótica otro 12% y el enfoque en salud y seguridad se mantuvo sin cambios, con 4% del total.

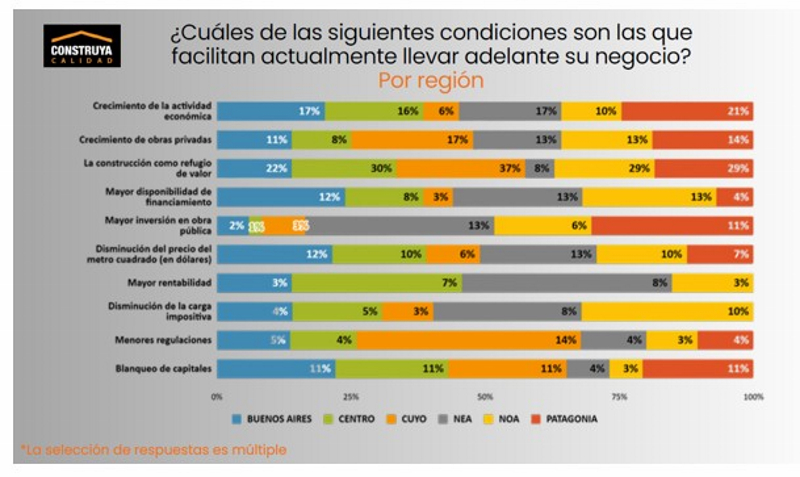

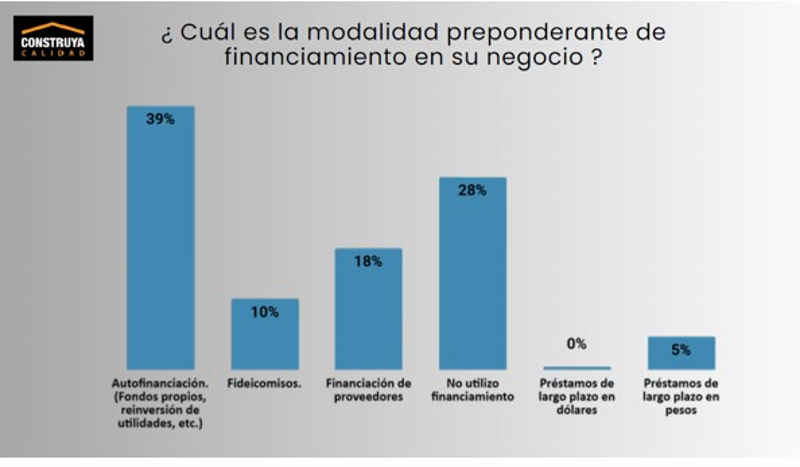

FINANCIACIÓN

La autofinanciación continuó siendo la modalidad preponderante (39%). Asimismo, 28% indicó que no utiliza herramientas de financiamiento. A la inversa, la proporción de encuestados que manifestó financiarse con proveedores se mantuvo en 18% del total, y la que dijo hacer uso del financiamiento proveniente de fideicomisos bajó a 10% con respecto a noviembre 2025. En tanto, los préstamos a largo plazo en pesos se mantuvieron con 5% de las respuestas.

El EOC de alcance nacional se llevó adelante entre el 17 de abril y el 8 de mayo del 2026. Participaron 370 profesionales de la cadena de valor de todo el país.